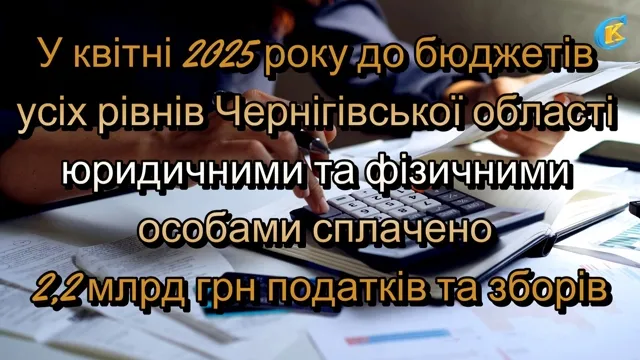

Чернігівська ОДПІ ГУ ДФС у Чернігівській області інформує: 30.12.2016 набрав чинності наказ Міністерства фінансів України від 07.11.2016 № 927 «Про внесення змін до форми Податкової декларації з рентної плати», зареєстрований в Міністерстві юстиції України 28.11.2016 за № 1539/29669 (далі — Наказ № 927).

Змінами до форми Податкової декларації з рентної плати (далі – Декларація), затвердженої наказом Міністерства фінансів України від 17.08.2015 № 719, зареєстрованим у Міністерстві юстиції України 03.09.2015 за № 1051/27496 (далі – Наказ № 719), передбачено доповнення поля 1 Декларації базовим звітним періодом – місяць.

Крім того, затверджено нові додатки до Декларації, зокрема:

Додаток 21 — Розрахунок з рентної плати за користування надрами для видобування вуглеводневої сировини;

Додаток 41 — Розрахунок з рентної плати за користування радіочастотним ресурсом України;

Додаток 101 — Розрахунок з рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами;

Додаток 111 — Розрахунок з рентної плати за транзитне транспортування трубопроводами аміаку територією України.

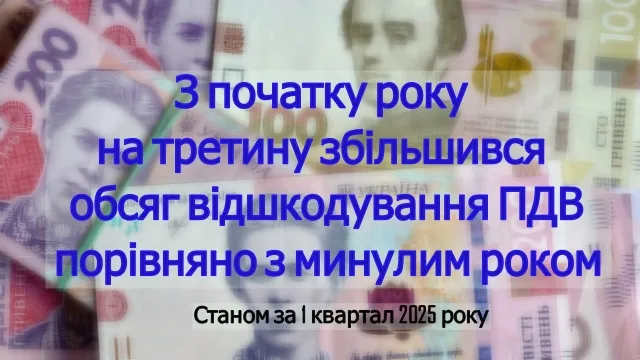

Слід зазначити, що відповідно до п. 257.1 ст. 257 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – Кодекс) базовий податковий (звітний) період для рентної плати дорівнює календарному кварталу, а для рентної плати за користування надрами для видобування корисних копалин за видобування нафти, конденсату, природного газу, у тому числі газу, розчиненого у нафті (нафтового (попутного) газу), етану, пропану, бутану, рентної плати за користування радіочастотним ресурсом України та рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку територією України, дорівнює календарному місяцю.

Одночасно звертаємо увагу, що згідно з п. 46.6 ст. 46 Кодексу до визначення нових форм декларацій (розрахунків), які набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення, є чинними форми декларацій (розрахунків), чинні до такого визначення.

Додатково повідомляємо, що з оновленим текстом наказу № 719 можна ознайомитися скориставшись розділом «Нормативні та інформаційні документи» Загальнодоступного інформаційно-довідкового ресурсу (http://zir.sfs.gov.ua).

Відділ організації роботи Чернігівської ОДПІ